Nhà cố vấn và tham mưu bảo hiểm Trong quá trình đăng bài, nhiều quý đọc giả quan tâm đến sản phẩm, các loại phí và thường bảo nhà tư vấn không chia sẻ về những loại trừ. Bài này với 9 bước, bạn sẽ hiểu rỏ vì sao khách hàng hiểu nhầm chúng tôi. Tất nhiên có lỗi của chúng tôi và cả khách hàng nữa. Với bài viết này, tôi mong rằng khách hàng sẽ hiểu hơn những điều quý đọc giả cho là còn uẩn khúc?

Bảo hiểm nhân thọ trong tay nhà cố vấn và tham mưu kế hoạch tài chính chuyên nghiệp sẽ rất khác với thế giới còn lại bởi tôi thực hiện theo đúng cách tại các nước phát triển đang thực thi.

VÌ SAO?

Tôi làm theo cách này là để đảm bảo một điều những gì tôi cố vấn và tham mưu để công ty đồng ý chấp thuận cấp hợp đồng có nghĩa là công ty chấp thuận trả đầy đủ và tôi chịu trách nhiệm với khách hàng và trước pháp luật những gì tôi cố vấn và tham mưu.

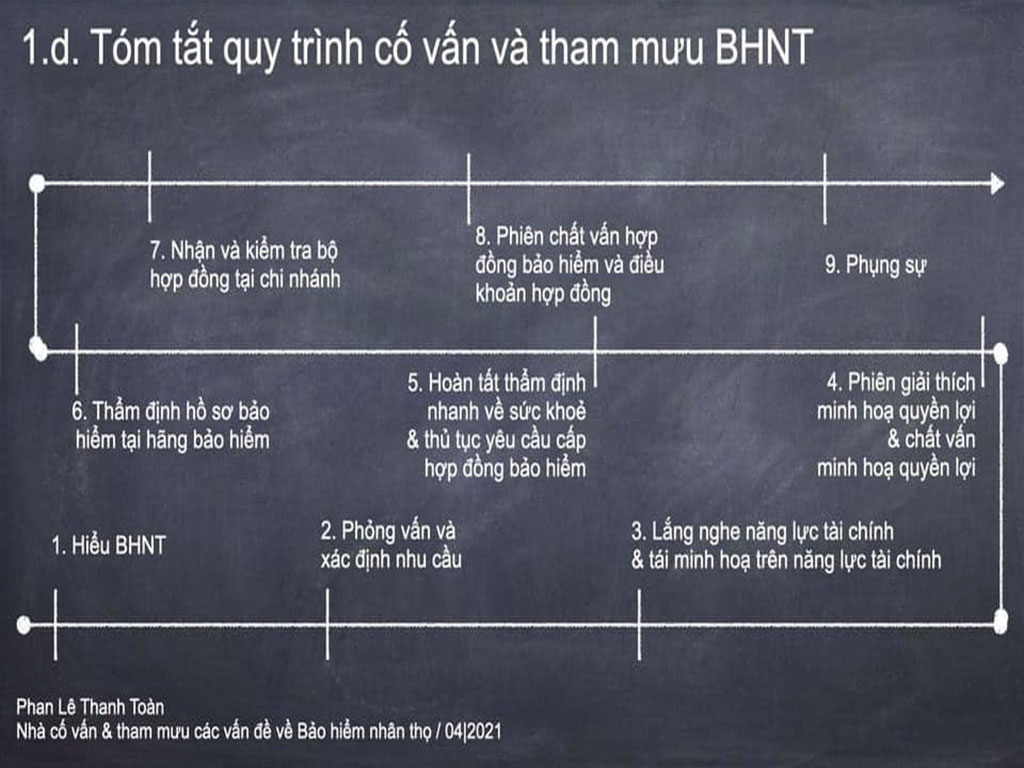

Quy Trình Cố Vấn Bảo Hiểm Nhân Thọ

Quy trình của tôi gồm 9 bước như sau:

- Hiểu về bảo hiểm nhân thọ.

Chỉ cần 4 phút, khách hàng của tôi sẽ hiểu ý nghĩa và tác dụng của bảo hiểm nhân thọ:

• Bảo vệ thu nhập trọn đời

• Chăm sóc sức khoẻ và bù đắp thu nhập.

• Bảo vệ tài sản đã tích luỹ

• Tích luỹ và đợi cơ hội đầu tư gia tăng tài sản.

2. Minh hoạ quyền lợi trên nhu cầu hiện tại của thân chủ:

Ở bước này, tôi cũng chỉ mất 4 phút để hoàn tất toàn bộ minh hoạ quyền lợi cho thân chủ của tôi hay đội ngũ. Với bước này thân chủ của tôi sẽ thấy được tổng quát kế hoạch tài chính trọn đời của bản thân và gia đình. Sau bước này thân chủ sẽ có tầm nhìn về một kế hoạch đầu tư tài chính đầy đủ nhưng rất cơ bản.

3. Lắng nghe năng lực tài chính hiện tại:

Thường khách hàng khó thực hiện được ngay một kế hoạch tài chính trọn đời được ngay trong lần minh hoạ đầu tiên. Ở bước này nhà cố vấn và tham mưu sẽ lắng nghe năng lực tài chính của bản thân và gia đình khách hàng để hiểu và tham mưu cho bước tiếp theo. Bước này cũng mất gần 4 phút.

4. Minh hoạ trên năng lực tài chính hiện tại:

Khi cố vấn, tôi luôn mong muốn bảo vệ thu nhập trọn đời cho thân chủ nhưng với năng lực hiện tại, thân chủ của tôi thường không thể thực hiện ngay, họ có thể lựa chọn việc bảo vệ thu nhập ban đầu là 5 hay 10 năm. Sau này khi hiểu, thân chủ để dành thêm tiền hay thu nhập tăng lên thì tăng bảo vệ thu nhập lên thành 15 hay 20 năm và trọn đời.

Chuyện này với nhà hành nghề cố vấn và tham mưu bảo hiểm nhân thọ như tôi không có gì là khó cả. Bước này cũng chỉ mất của bạn 29 phút vì bước này sau khi minh hoạ theo đúng năng lực tài chính, tôi phải giải thích phần minh hoạ quyền lợi và có thực hiện 1 clip về phần này cho khách hàng: Hướng dẫn sử dụng trọn đời cho khách hàng. Clip này sẽ được chuyển giao cho khách hàng khi hợp đồng phát hành. Khách hàng có thể lưu và để bảo chứng cho những gì tôi cố vấn và tham mưu.

Tham gia buổi minh hoạ quyền lợi với nhà cố vấn và tham mưu các bước trên sẽ giúp khách hàng lựa chọn những quyền lợi phù hợp với chi phí vô cùng hợp lý.

Lưu ý: không bao giờ để tình trạng như sau: “Thôi! Anh chị tiết kiệm 30 triệu / năm. Anh chị tin em, em làm hợp đồng mang đến cho anh chị”.

Cái này anh chị đã không cẩn thận với kế hoạch tài chính của bản thân rồi.

Sau khi được giải thích về minh hoạ quyền lợi, bạn cần đọc minh hoạ quyền lợi bảo hiểm và chất vấn lại nhà cố vấn những gì bạn chưa rỏ trên minh hoạt quyền lợi. Chất vấn trực tiếp bạn sẽ quan sát được sắc diện và ngôn ngữ cơ thể của nhà cố vấn nếu trao đổi bằng email là cách bạn lưu lại các bằng chứng về thông tin được cố vấn và tham mưu. Các email nay cộng với hợp đồng và các thư xác nhận bảo hiểm có điều kiện sẽ giúp bạn có một bộ hợp đồng hoàn chỉnh và chắc chắn.

5. Thẩm định nhanh về sức khoẻ:

Các bước trên chỉ giúp thân chủ hoàn thành minh hoạ quyền lợi. Việc thân chủ có được công ty xem xét thẩm định hồ sơ hay không tôi phải giúp thân chủ thẩm định với 5 câu hỏi về lịch sử sức khoẻ của thân chủ.

Ở bước này, thân chủ chỉ cần bị cao huyết áp hay tiểu đường (dù 2 bệnh mắc phải cũng sống thêm vài chục năm), tôi cũng sẽ dừng ngay cuộc tư vấn của mình và trả lời ngay không cần làm thêm gì cho khách vì có gởi về công ty, thẩm định viên cũng từ chối. Vậy nên không cần phải mất thời gian của khách hàng.

Thực hiện xong phần này, nếu thân chủ muốn công ty tiến hành thẩm định hồ sơ bảo hiểm, khách hàng cần đóng phí ban đầu (quý, 1/2 năm hay năm), nhận hoá đơn tài chính, tôi sẽ gởi về công ty để tiến hành thẩm định xem có được cấp hợp đồng hay không?

Lưu ý: Khi thực hiện bước này, thân chủ phải chia sẻ về tình hình sức khoẻ trung thực. Việc chia sẻ thông tin về sức khoẻ trung thực, công ty mới thẩm định về phí đúng và đủ, hợp đồng mới có hiệu lực.

Ở bước này khách hàng cần phải chứng kiến thông tin về sức khoẻ được nhập vào app và được truyền đi trực tiếp để tránh việc thông tin sức khoẻ được nộp không đủ.

Bước này mất của khách hàng 9 phút nếu khách hợp tác.

6. Thẩm định hồ sơ chuyên sâu tại công ty bảo hiểm nhân thọ.

Bước này công ty có 4 quyết định như sau:

• Đồng ý cấp hợp đồng bảo hiểm khi sức khoẻ đúng chuẩn. (Khoẻ: không có bệnh, số tiền bảo hiểm hợp lý, chuẩn nghề nghiệp)

• Tăng phí: với tình trạng sức khoẻ được thân chủ cung cấp và được đánh giá rủi ro cao hơn bình thường, công ty buộc phải ra thư bảo hiểm có điều kiện loại trừ tình trạng tồn tại trước hay tăng thêm phí.

• Tạm hoãn: Với tình trạng sức khoẻ được cung cấp, công ty xét thấy không đủ cơ sở dữ liệu để ra quyết định vì có thể thiệt hại cho công ty bảo hiểm hoặc khách hàng. Công ty sẽ ra thư tạm hoãn 3 đến 6 tháng và hoàn trả lại phí cho khách. Sau 3 hay 6 tháng, khách hàng còn quan tâm và mong muốn được bảo hiểm thì làm lại minh hoạ và nộp thẩm định sức khoẻ lại để công ty xem xét.

• Từ chối: với tình trạng sức khoẻ rủi to cao, công ty ra thư từ chối và hoàn trả tiền lại cho khách hàng.

Lưu ý: Chúng tôi khác biệt ở chỗ này: không phải khách hàng nào, ở bất cứ độ tuổi nào, tình trạng sức khoẻ ra sao, chúng tôi có thể không nhận hồ sơ và tiền phí. Khác biệt với đa cấp “xấu tính”, bất cứ ai có tiền thì nhận tuốt…

7. Quyết định cấp hợp đồng và xem xét hợp đồng trước khi bàn giao:

Tôi và thân chủ cũng chỉ là người thường, tôi có làm 20 năm trong nghề cũng không thể bằng bác sỹ thẩm định. Những lời khai bất thường về sức khoẻ, tôi cũng chỉ tập hợp và chuyển về công ty.

Tại công ty, chúng tôi có đội ngũ bác sỹ lành nghề thẩm định để cấp hợp đồng cho quý khách nhưng đôi khi cũng cần bác sỹ ở địa phương gặp để kiểm tra y tế.

Việc kiểm tra y tế không nhằm mục đích soi cho ra bệnh của khách mà chỉ là kiểm tra lại thông tin khách hàng khai để tránh thiệt thòi cho khách hàng hoặc công ty để định phí cho đúng.

Lưu ý: bác sỹ cũng là người thường chứ không phải thần y nên họ chỉ có thể chuẩn đoán được trên triệu chứng lâm sàn bạn khai. Còn khi bạn cố tình dấu bệnh (những bệnh không thể phát hiện bằng mắt thường), bác sỹ cũng “pó tay”.

Sau khi hợp đồng được cấp, hợp đồng sẽ được chuyển về văn phòng địa phương, nhà cố vấn và tham mưu kiểm tra lại hợp đồng và quyền lợi của khách hàng để chuẩn bị công tác bàn giao và chất vấn.

Khi bàn giao hợp đồng, nhà cố vấn sẽ dặn thân chủ nên đọc những điểm nào bao gồm quyền lợi và các điều khoản loại trừ trên hợp đồng bảo hiểm và cùng thân chủ thiết lập thời gian cho một phiên chất vấn sau khi thân chủ đọc xong bộ hợp đồng và lưu ý việc này phải hoàn tất trước 21 ngày để nếu có thay đổi về quyết định tham gia hay thêm hay bớt quyền lợi còn kịp bổ sung.

8. Phiên chất vấn khi hay sau bàn giao:

Đây là một bước rất quan trọng trong quá trình cố vấn và tham mưu.

7 bước trước, thân chủ mới được giải thích cơ bản về minh hoạ quyền lợi và không phải cái gì minh hoạ cũng có khi hợp đồng phát hành vì vậy nhà tư vấn cần hướng dẫn lại cho thân chủ: quyền lợi gì được chấp nhận bảo hiểm, quyền lợi gì bị tăng phí, quyền lợi gì có điều kiện được bảo hiểm và quyền lợi gì bị từ chối.

Nhà cố vấn đúng và đủ phải miệng nói, tay chỉ ra những điều tôi chia sẻ như bên trên. Không nói suông!

Khi bàn giao sẽ thường có hai trường hợp:

• Khách hàng tin tưởng do quá trình hành nghề của nhà cố vấn và không có thời gian nhiều, nhà cố vấn chỉ ra những điểm cần tập trung đọc và hiểu cả những chỗ loại trừ trên hợp đồng.

• Nếu khách có quỹ thời gian, khách hàng cần đọc và có phiên chất vấn về các điều khoản của hợp đồng.

Lời khuyên?

Biết, cũng hỏi

Không biết, càng phải hỏi

Còn nghi ngại, phải hỏi

Tin rồi, cũng hỏi

Chưa đủ tin, cũng hỏi.

Hỏi là để kiểm chứng năng lực của nhà tư vấn, cố vấn hay tham mưu.

Hỏi là để lấy cam kết phục vụ và phụng sự.

Chia sẻ đến đây, quý đọc giả thấy bản thân khi tham gia thiếu quá nhiều điều lý ra phải làm chưa?

Cũng dễ thông cảm vì ở Việt Nam có mấy ai dám hành nghề và dám chia sẻ hết bí mật nghề đâu?

9. Phục vụ và phụng sự:

Sau khi bàn giao hợp đồng, tôi và thân chủ bắt đầu một mối quan hệ có giao kết thông qua hợp đồng bảo hiểm nhân thọ.

Trên đây là toàn bộ một quy trình đầy đủ tôi cố vấn và tham mưu. Xin kể lại để hầu chuyện bạn đọc.

Trân trọng và cám ơn bạn đã dành thời gian đọc bài, hiểu và chia sẻ rộng rải!

xem thêm: Chiến Thuật & Chiến Lược Sử Dụng Sản Phẩm Bảo Hiểm Nhân Thọ