Là một người đã từng tham gia vào lĩnh vực Bảo Hiểm Nhân Thọ, thì đây thực sự là 1 bài viết khá là hay và chính xác. Mình cũng đã từng cố đi theo hướng phân tích như vậy, nhưng có lẽ ở thị trường Việt Nam hiện tại, mua của người nhà và mua khi tin vào mấy lời nói hoa mĩ của các bạn Tư Vấn vẫn thì vẫn lọt tai hơn là nghe phân tích kĩ về dòng tiền, về quyền lợi và các điều khoản loại trừ.

Thấy trên VNExpress lại có bài: Gần về hưu có nên tham gia bảo hiểm nhân thọ không? xem bài viết tại đây

Đọc bài thấy thương cho khách hàng quá: 2021 rồi mà vẫn không biết nên mua bảo hiểm nhân thọ cho ai, mua bao nhiêu, mua bao lâu? Có lẽ gia đình bạn không kiếm ra được nhà tư vấn nên phải đi hỏi một chuyên gia làm sản phẩm nên không có kinh nghiệm thực tế hành nghề.

Thôi thì hôm nay viết bài này một lần cho xong để quý đọc giả đọc xong 1 lần và dùng trọn đời, xứng đáng với việc cập nhật những hiểu biết của bản thân mà xây KASH x B của bản thân. Tuỳ duyên thì đọc được bài vậy?

LÀM SAO ĐỂ BIẾT MUA BẢO HIỂM NHÂN THỌ CHO AI, MUA BAO NHIÊU VÀ BAO LÂU?

I. Mua bảo hiểm nhân thọ cho ai?

Lời cố vấn thứ nhất:

Hãy tìm gặp nhà cố vấn và tham mưu có tâm và tầm, họ sẽ chia sẻ đúng, đủ và trung thực tuyệt đối để khách hàng hiểu. Thường sau một phiên cố vấn, khách hàng sẽ hiểu tường minh nên mua bảo hiểm nhân thọ như thế nào?

Nhưng làm sao, tôi có thể biết đâu là nhà có vấn có tâm, có tầm, chính trực và trung thực tuyệt đối?

Lời cố vấn thứ hai:

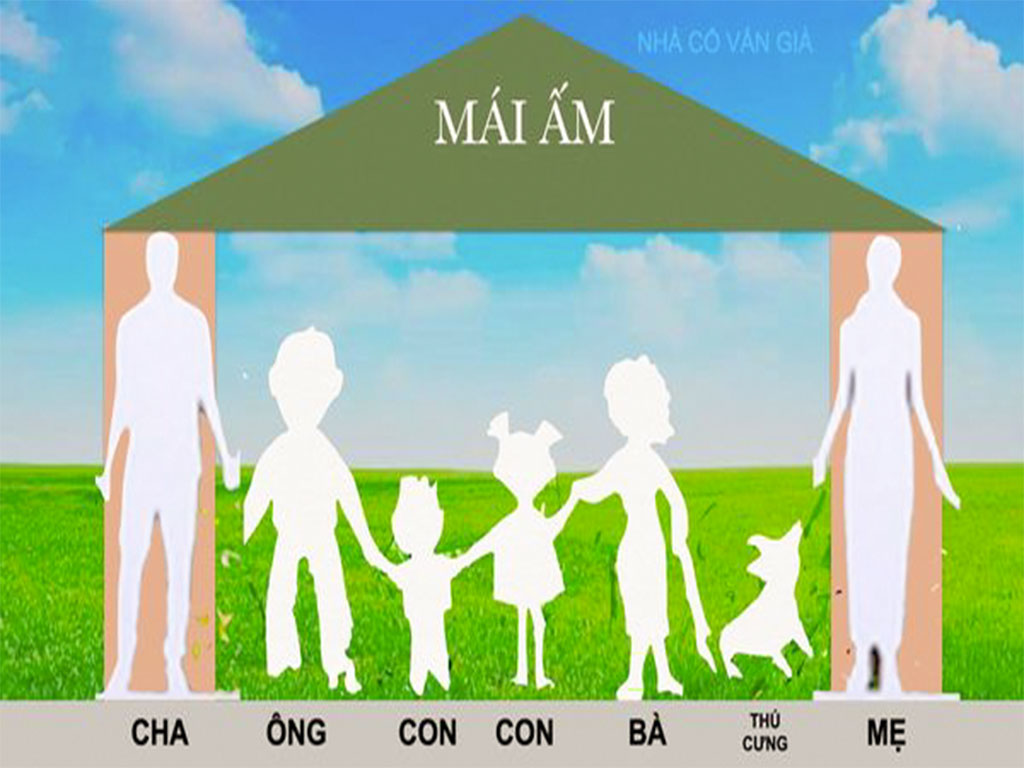

Tôi hiểu tâm trạng của khách hàng nên tôi vẽ cái hình thứ nhất tuy không đẹp nhưng nhìn vào hình quý bạn sẽ hiểu ngay. Nếu lần đầu mua bảo hiểm nhân thọ, bạn nên mua cho ai liền.

Trong hình cho thấy điều gì?

Các thành viên trong gia đình bao gồm: bố, mẹ, ông, bà, con cháu…

Nếu tham gia bảo hiểm nhân thọ với mục tiêu tuần tự như sau:

Bảo vệ thu nhập chưa làm ra đến trọn đời.

Chăm sóc sức khoẻ cao cấp (tiêu chuẩn cao hơn BHYT cộng đồng)

Bù đắp thu nhập khi ốm đau, bệnh tật

Bảo vệ và giữ gìn tài sản trước những rủi ro không mong muốn về sức khoẻ

Giữ gìn hình ảnh, uy tín của cá nhân và gia đình

Tích luỹ ban đầu và đầu tư cho mai sau…

Bạn cần xem lại hình 1 và trả lời như sau:

1. Trong hình ai là trụ cột về tài chính trong gia đình? (Trụ cột về tài chính là người làm ra tiền nhiều nhất). Ai làm ra tiền nhiều nhất người đó xứng đáng được bảo vệ thu nhập trước và trọn đời.

2. Trong hình ai là người yếu thế và sống phụ thuộc? (Người yếu thế là người già, kém về sức khoẻ và thu nhập giảm sút hoặc không còn thu nhập và mất sức khoẻ. Người phụ thuộc là con trẻ, không có thu nhập nên sống phụ thuộc hoàn toàn vào người tạo ra thu nhập)

Bảo hiểm nhân thọ không đơn thuần chỉ là bảo vệ thu nhập chưa làm ra trọn đời mà còn giúp giữ gìn thanh danh và uy tín cho người trụ cột gia đình. Người làm ra thu nhập, trụ cột họ thường rất tự tin và tự trọng cao. Việc được bảo hiểm trả những khoản tiền khi Sinh – Lão – Bệnh – Tử đến giúp người trụ cột không chạy vạy, vay mượn, cần cố, thế chấp hay bán đi tài sản tích luỹ cả đời nên giúp họ không vướng vào nợ nần vì vậy nên họ sẽ giữ gìn được hình ảnh và thanh danh cá nhân mà thành công viên mãn.

II. Mua bảo hiểm nhân thọ bao nhiêu?

Bạn chỉ cần hiểu hai câu trên và xem tấm hình, bạn sẽ hiểu rõ cần mua bảo hiểm cho ai? Mua bao nhiêu thì phải ngồi xuống nói chuyện với nhà cố vấn của mình để họ tìm hiểu nhu cầu của bạn và gia đình mà từ đó tìm ra giải pháp phù hợp nhất cho nhu cầu của bạn và gia đình. Thông thường sau khi làm xong phần nhu cầu trọn đời, phí thường cao ngất nhưng nhà cố vấn sẽ lắng nghe năng lực tài chính, sẽ định ra quyền lợi hợp lý và cao nhất trên năng lực tài chính hiện nay của bạn và gia đình. Ý là bạn sẽ mua được quyền lợi tốt nhất trên phí thấp nhất để phí bảo hiểm không bao giờ là gánh nặng trong 20 năm sắp tới nhưng bù lại bạn sẽ sống vui, sống khoẻ, sống an tâm sau khi công ty bảo hiểm nhân thọ cấp hợp đồng.

Bài học: Bạn chịu khó đầu tư thời gian cho kế hoạch của mình, bạn sẽ được quyền lợi tốt nhất trên số phí thường niên hợp lý nhất. Không có phí nào rẻ cả, vì rẻ thường kèm với kém quyền lợi nên chỉ có phí hợp lý nhất trên năng lực tài chính hiện tại.

Đừng lo năng lực tài chính trong tương lai vì các sản phẩm IL hiện này đều có thể giúp bạn tuỳ biến theo năng lực tài chính trong tương lai mà tôi sẽ trình bày với bạn trong những phần tiếp theo.

III. Mua bảo hiểm nhân thọ trong bao lâu?

Cá nhân hành nghề gần 20 năm, chứng kiến rất nhiều khách hàng nhận đáo hạn xong, muốn mua lại thì phí hàng năm quá cao so với mức thu nhập khi đáo hạn. Có khách hàng bị công ty từ chối vì đã có bệnh nền như tiểu đường, cao huyết áp. Chính vì như vậy tôi rất quyết tâm cố vấn cho khách hàng sản phẩm trọn đời.

Khi khách hàng bị từ chối được tiếp tục cấp hợp đồng bảo hiểm sau khi đáo hạn, tôi có cảm giác rất tệ. Giống như tôi phụ họ? Đóng 20 năm, nhận lại tiền và tự chia trả cho những rủi ro chắc chắn đến.

Bạn thử nghĩ, sau 20 năm, hợp đồng phải đáo hạn, khách hàng nhận về vài trăm triệu nhưng chỉ sau một lần lâm trọng bệnh, vài trăm triệu này hết ngay. Họ sẽ sống bằng gì sau khi đã xài hết tiền đáo hạn?

Giải pháp gì cho thân chủ?

Phải tìm cách bán cho được sản phẩm trọn đời và có chiến lược sử dụng sản phẩm tốt cho khách hàng.

Trong phần tiếp theo của bài tôi sẽ trình bày về chiến lược sử dụng sản phẩm của một hợp đồng bảo hiểm nhân thọ với sản phẩm IL.

Sản phẩm trọn đời là gì?

Là sản phẩm bảo hiểm có thời hạn tối đa khi kết thúc hợp đồng là 99 tuổi. (Hiện nay ở Hoa Kỳ thời hạn hợp đồng kết thức tối đa là 122 tuổi…). Đoán là sau này con người sẽ nữa người, nữa máy nếu sống đến 122 tuổi. Quan trọng là có tiền ít hay nhiều…

Ý nghĩa của sản phẩm trọn đời là gì?

Không nhiều người sống quá 99 tuổi, đa số không ai thoát được quy luật Sinh – Lão – Bệnh – Tử nếu sống đến 99 tuổi nên tôi cung cấp một giải pháp “chắc chắn” bồi thường khi tuân thủ luật chơi của hãng bảo hiểm: 1. Khai sức khoẻ trung thực tuyệt đối và 2. Giữ cho tài khoản hợp đồng hay tài khoản quỹ luôn luôn dương. (Phải luôn hợp tác chặt chẽ với nhà cố vấn trong mọi tình huống về sức khoẻ và tài chính của bản thân và gia đình).

Có đóng phí trọn đời không?

Tuy là sản phẩm trọn đời nhưng không cần đóng phí thường niên đến trọn cuộc đời vì không mấy ai làm nổi việc này cả.

Tuy nhiên, khách hàng vẫn phải trả phí rủi ro thường niên nên việc khách hàng cần được cố vấn về các loại phí bảo hiểm đầy đủ và tham mưu việc đầu tư và tiến thoái các loại quỹ đầu tư đầy đủ để gia tăng và tăng nhanh lợi nhuận, bảo toàn lợi nhuận sau những đợt gia tăng nhanh lợi nhuận chu kỳ.

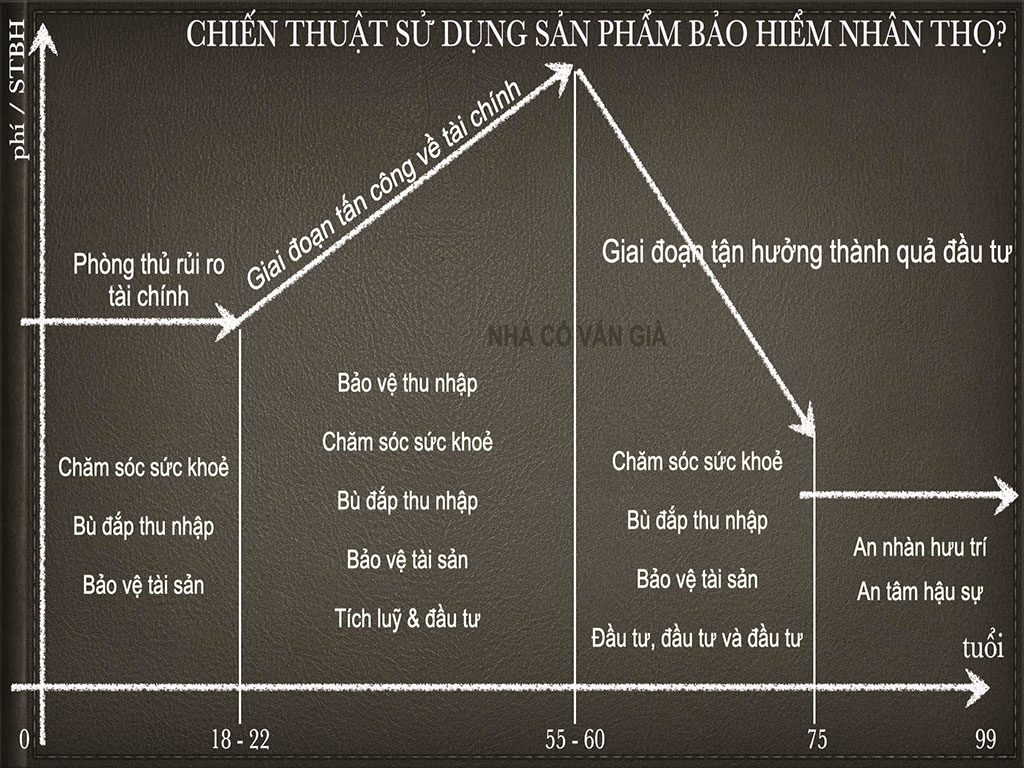

CHIẾN LƯỢC SỬ DỤNG SẢN PHẨM TRỌN ĐỜI?

Trong hình thứ hai, tôi vừa vẽ đêm qua và tôi sẽ trình bày về cái hình chiến thuật sử dụng sản phẩm bảo hiểm trọn đời là IL như sau. Lưu ý: Phương pháp này chỉ có tác dụng với bất cứ ai muốn tối ưu hoá đồng tiền của bạn làm ra. Không phù hợp với những ai “tiền nhiều, không biết làm gì?”. Bởi bạn nhiều tiền quá thì bạn mua cái gì cũng đúng hết còn hiệu quả hay không thì tôi không bàn. Nếu trên 1 số phí tương đối nhưng được tối ưu hoá quyền lợi thì nên đọc bài tiếp theo này.

Tôi chia cuộc đời con người ra là 4 giai đoạn như sau:

GIAI ĐOẠN 0 – 18 / 22 TUỔI

Đây là giai đoạn từ lúc sinh ra cho đến khi bắt đầu thời gian sống tự lập khi đã có thu nhập. Giai đoạn này là giai đoạn người yếu thế, sống phụ thuộc vào bố mẹ. Do là người yếu thế và ông bà ta có câu “nước mắt chảy xuôi” nên tâm lý thương con quá mức và có phần mù quáng của vài gia đình nên cứ hay có tâm lý mua bảo hiểm cho con. Vì vậy bố mẹ hay nói với nhà tư vấn là mua bảo hiểm cho con. Nhà tư vấn sợ làm phật ý khách hàng nên nhanh chân, lẹ tay làm cho xong hợp đồng vì sợ khách hàng đổi ý thì khó chốt hợp đồng. Hậu quả, một lượng phụ huynh mang tiền đi mua bảo hiểm cho con là mua cho người yếu thế, phụ thuộc, không làm ra thu nhập và chỉ có xài tiền.

Khi mua cho con, khách hàng hãy tự trả lời những câu hỏi sau?

1. Nếu mình có vấn đề gì về sức khoẻ, ai sẽ đóng phí cho hợp đồng của con sau khi mình mất sức khoẻ hay mất đi?

2. Không, công ty người ta đã có hỗ trợ đóng phí rồi. Công ty sẽ đóng phí đến năm người con đạt 25 tuổi… Đồng ý! Cháu bé sẽ ăn học bằng gì khi người trụ cột mất đi thu nhập? Nếu không có tiền để sống, công ty vẫn đóng phí và đến lúc nào đó do túng quá sẽ rút tiền hợp đồng ra và làm sao có tiền ăn học ở đại học.

3. Không, công ty cũng có sản phẩm hỗ trợ thu nhập khi bố hay mẹ mất sức khoẻ hay tử vong? Đúng vậy nhưng không phải công ty nào cũng có và không phải lúc nào người mua bảo hiểm cũng đủ tiền đáp ứng thêm phần phí này.

4. Công ty có hỗ trợ thu nhập thường niên cũng không thể đủ cho người mua bảo hiểm bị mất sức khoẻ và con cái ăn học hết đại học. Và nếu không đủ thì ý thứ 2 phía trên sẽ đến.

5. Trong khi đó nếu làm đúng là mua bảo hiểm nhân thọ cho bố mẹ, người trụ cột thì sự việc được giải quyết ngay và luôn không cần lòng vòng như các yếu tố tôi nêu trên.

Độ tuổi này nên tập trung bảo vệ tài chính phòng rủi ro sức khoẻ cho những vấn đề gì?

Từ 0 đến 5 tuổi, con trẻ hay đau ốm và bố mẹ lại chưa có kinh nghiệm nuôi con nên có thể ốm và nằm viện. Vì vậy nên mua hợp đồng bảo hiểm sản phẩm chính cho bố mẹ và mua cho con 1 cái thẻ chăm sóc sức khoẻ. Thẻ của con trẻ hiện này số tiền bảo hiểm là 1 tỷ / thẻ với phí chỉ khoản hơn 2 triệu như vậy là đủ cho trẻ dùng khi không may đau ốm nằm viện.

Từ 6 đến 18, trẻ đi học hay chạy, nhảy, vui chơi và đôi khi không may bị tai nạn, gãy tay hay chân hay tổn thương cơ thể hay sức khoẻ, nên mua cho con trẻ quyền lợi tai nạn. Ví dụ 500 triệu, phí 1,6 triệu, gãy tay công ty bảo hiểm trả 3% x 500 triệu = 15 triệu, coi như là bù đắp tổn thất… còn nhiều nữa nhưng nói gãy tay hay chân để không ghê rợn trong bài viết…

Từ 18 đến 22, giai đoạn tốt nghiệp đại học và bắt đầu đi làm việc, có được việc nên cần nổ lực làm và đôi khi có cố hơi quá thì cũng dễ xảy ra tai nạn nên sản phẩm tai nạn cứ thế là bảo hiểm thôi. Nếu dư tiền hơn nữa, gia đình có thể tham gia Hỗ trợ viện phí, trả khi đau ốm nằm viện, khoa săn sóc đặc biệt hay phẫu thuật, điều trị tai nạn, ung thư hay suy thận (bệnh thời đại), mỗi ngày trả 100k đến 1 triệu / ngày, coi như bố mẹ bỏ việc chăm sóc con nên bù đắp thu nhập cho việc này.

Còn bệnh hiểm nghèo của con trẻ cũng không quá nhiều, nếu có cũng đã được trả trong quyền lợi chăm sóc sức khoẻ và hỗ trợ viện phí khi phải nằm viện rồi.

BÀI HỌC LÀ GÌ?

Tất cả các quyền lợi nêu trên cho mỗi người con hết khoản 5 triệu / năm và sản phẩm bổ sung kèm trong hợp đồng của bố hay mẹ như thế là tối ưu hoá quyền lợi cho cả nhà.

Nếu lựa được công ty mang luôn cả phí sản phẩm bổ sung đi đầu tư rồi mới khấu trừ phí rủi ro sau thì lại càng tốt cho khách hàng.

Làm được điều này, khách hàng tập trung vào các vấn đề sau:

1. Chăm sóc sức khoẻ cho con cái

2. Bù đắp thu nhập khi con đau ốm nằm viện

3. Giữ gìn tài sản phòng khi con cái gặp tai nạn hay bệnh hiểm nghèo.

GIAI ĐOẠN TỪ 23 ĐẾN 55 HAY 60 TUỔI?

Đây là giai đoạn bắt đầu đi làm, làm việc để xây dựng sự nghiệp, xây dựng mái ấm, phát triển bền vững và tạo dựng tài sản và gia sản. Giai đoạn này, tôi gọi là giai đoạn tất công về tài chính và theo thông lệ tôi sẽ cho dừng tại thời điểm 55 hay 60 tuổi là đồng nghĩa với tuổi hưu trí, đạt đỉnh thu nhập và sau hưu trí, thu nhập sẽ suy giảm do chỉ nhận 70% bình quân lương làm việc trong những năm đi làm.

Giai đoạn này, bạn đi làm và có thu nhập nên cần bảo vệ thu nhập mới làm ra để an tâm làm việc và phấn đấu cho sự nghiệp bên cạnh học thêm để phát triển bản thân. Vì vậy cần tập trung những việc sau:

1. Bảo vệ thu nhập đang và sẽ làm ra.

2. Chăm sóc sức khoẻ do hao tổn khi làm việc và rèn luyện.

3. Bù đắp thu nhập khi đau ốm nằm viện do hao tổn sức khoẻ.

4. Giữ gìn tài sản phòng khi tai nạn hay bệnh hiểm nghèo.

5. Giai đoạn này cũng chuyên cần tích luỹ và đợi cơ hội đầu tư tới khi đã có tích luỹ.

BÀI HỌC LÀ GÌ?

Nếu bạn nhìn vào tuần tự 5 mục trên so mới tuổi từ 0 đến 22 tuổi, tôi đưa ưu tiên bảo vệ thu nhập lên hàng đầu và nhờ là 4 việc từ 1 đến 4, việc thứ 5 sẽ tự động hoàn tất khi cơ hội đến. Việc đầu tư làm cả đời, không lý do gì phải vội khi điều kiện của KASH x B chưa đầy đủ.

Một hợp đồng bảo hiểm IL bạn có thể làm được những việc sau:

– Gia tăng số tiền bảo hiểm và quyền lợi bảo hiểm khi thu nhập tăng.

– Gia tăng số tiền bảo hiểm và quyền lợi khi trách nhiệm tài chính tăng. Ví dụ: lập gia đình, sinh con thứ nhất, sinh con thứ hai, con vào cấp 1, 2 hay cấp 3.

Bạn hoàn toàn có thể tăng số tiền bảo hiểm sản phẩm chính hay bổ sung thêm các quyền lợi bổ sung mà không nhất thiết mua thêm cái thứ hai hay thứ ba cho bản thân để phải trả thêm phí ban đầu.

GIAI ĐOẠN TỪ 55 HAY 60 ĐẾN 75 TUỔI?

Nếu bạn theo tôi cho đến 55 hay 60 tuổi và làm đúng theo lời cố vấn và tham mưu, giai đoạn này bạn có thể có những lựa chọn sau và tôi gọi đây là giai đoạn tận hưởng thành quả đầu tư với bảo hiểm nhân thọ.

1. Thả tay sau hơn 20 năm đóng phí bảo hiểm liên tục và tất cả các quyền lợi được bảo toàn đầy đủ như khi còn đóng phí.

2. Rút một phần thành quả đầu tư để tận hưởng và tiếp tục thả tay trong việc đóng phí thường niên và đợi cơ hội đầu tư.

3. Rút gần hết, tiếp tục đóng phí thường niên bằng với phí ban đầu đóng trong hơn 20 năm qua và vẫn bảo toàn quyền lợi được bảo vệ trong 20 năm qua. Tiếp tục được bảo vệ đầy đủ quyền lợi, không cần mua lại hợp đồng để phải trả phí ban đầu.

Bởi lúc này tôi cố vấn cho khách hàng thay đổi mục tiêu bảo hiểm, tiết kiệm và đầu tư và tuần tự sẽ thay đổi như sau:

1. Chăm sóc sức khoẻ cấp cấp

2. Bù đắp thu nhập khi đau ốm nằm viện

3. Bảo vệ tài sản phòng những rủi ro về sức khoẻ do tai nạn hay bệnh hiểm nghèo.

4. Đầu tư, đầu tư và đầu tư giá tăng tài sản.

Với những việc tính toán, định phí, quan sát thị trường tài chính, lợi nhuận thường niên, khách hàng của tôi chỉ tận hưởng thành quả đầu tư và những quyền và quyền lợi do bảo hiểm nhân thọ mang lại.

BÀI HỌC LÀ GÌ?

Nếu bạn bắt đầu tham gia IL từ rất sớm, cơ hội cho bạn trong suốt một hợp đồng bảo hiểm nhân thọ trọn đời là vô cũng lớn và có một điều chắc chắn, bạn đạt được tự do tài chính từ rất sớm nếu bạn hiểu hết những giá trị bảo hiểm mang lại.

Tự do tài chính ở đây không phải là không đi làm mà vẫn có tiền mà với tôi, tự do tài chính là bạn cho phép bản thân ở một độ tuổi nhất định với một số tiền nhất định, bạn và gia đình chưa bao giờ thiếu khoản tiền cho phép đó và việc đi làm hàng ngày vẫn làm niềm vui của người đạt được sự tự do tài chính bởi khi đó họ cho phép bản thân có thể làm được những điều đúng và đủ để mưu cầu hạnh phúc hoặc trao những giá trị khác biệt.

GIAI ĐOẠN SAU 75 TUỔI?

Thành ngữ có nói: “ Thất thập cổ lai hy”: Bảy mươi tuổi, thọ lâu nay như thế đã là hiếm.

Rủi ro không cứ nhất thiết là tai nạn, đau ốm, nằm viện, bệnh tật hay bệnh hiểm nghèo, thế giới hiện đại chứng kiến rủi ro hiện nay của nhiều nước phát triển là sống quá thọ trong khi nghĩ hưu quá sớm. Hãy tưởng tượng bạn nghĩ hưu năm 65 tuổi và sống đến 95 tuổi. Có 30 năm, bạn nghĩ hưu, sống và không làm gì nhưng đau, ốm, bệnh tật là chắc chắn đến với độ tuổi này. Sống càng thọ nhưng tiền tích luỹ càng cạn dần mà bệnh tật luôn gõ cửa.

Vì vậy giai đoạn này khi tất cả các quyền lợi về bệnh hiểm nghèo, tai nạn, chăm sóc sức khoẻ, hỗ trợ viện phí không còn nữa, một lần tôi cố vấn và tham mưu tiếp cần làm gì với hợp đồng để đầu tư, an nhàn hưu trí và an tâm hậu sự.

BÀI HỌC LÀ GÌ?

Cuộc sống vốn rất đáng sống, sống sao cho đáng chứ đừng ráng sống.

Câu chuyện hiểu về tài chính, tiết kiệm và đầu tư là một nhiệm vụ của mỗi một cá nhân trong quá trình sống và làm việc của bản thân.

Sinh hữu hạn mà tử bất kỳ, chuyện tiết kiệm ra sao, tiết kiệm thế nào, để tiền ở đâu, để tiền như thế nào cho có lợi nhất cho bản thân và gia đình còn tuỳ vào duyên của từng con người.

Đến đây tôi mạn phép chia sẻ: “Một kế hoạch tài chính trọn đời để thành công viên mãn về tài chính nhưng bạn không đầu tư thời gian vài giờ đồng hồ để nghe một nhà cố vấn và tham mưu đầy đủ, bạn cũng đã có lỗi với bản thân, có lỗi với gia đình, có lỗi với tiền bạc của mình rồi đó”

LỜI CỐ VẤN?

Câu chuyện về tài chính chưa bao giờ hết chuyện và dừng lại bởi cuộc sống luôn tiếp diễn, xã hội luôn phát triển. Bạn dừng lại có nghĩa là bạn đang bị dòng đời kéo ngược lại.

Với tôi, 46 tuổi, chưa bao giờ tôi dừng việc nâng cấp bản thân và chăm sóc kế hoạch tài chính cho bản thân, gia đình và con cái bởi tôi hiểu “Nếu tôi cẩn thận với tiền bạc, tiền bạc sẽ ở lại bên tôi, nếu tôi cẩu thả với tiền bạc, tiền bạc cũng sẽ bỏ tôi ra dị bất kỳ lúc nào.”

Câu chuyện về bảo hiểm nhân thọ cũng thế, bạn muốn tường minh về bảo hiểm nhân thọ, dễ hiểu, dễ thực hiện để thực hiện nó một cách kỹ luật để thành công về tài chính, bạn nên đầu tư tối thiểu về thời gian để dự một phiên cố vấn và tham mưu đầy đủ để hiểu mình có thể được cấp hợp đồng bảo hiểm hay không? Nếu được, coi như bạn có chiếc phao, chiếc thuyền hay du thuyền để vượt đại dương tài chính biển đời (hình 3). Nếu vì điều kiện sức khoẻ không cho phép, bạn có thể bắt đầu cho người khác trong gia đình hay bắt đầu với một công cụ tài chính khác khó hơn và rủi ro cao hơn. Bạn cần có trách nhiệm nâng cao KASH x B trong lĩnh vực tài chính thì rủi ro đầu tư mới bớt lại để kỳ vọng lợi nhuận cao hơn mà hoàn thành sứ mệnh tài chính cuộc đời.

BIỂN ĐỜI TÀI CHÍNH

25 năm qua, nhiều người vẫn tiếp tục còn mơ hồ về tài chính cơ bản và vẫn không biết rằng bảo hiểm nhân thọ là một trong những công cụ trong rổ tài chính của mỗi gia đình.

Nhạc sỹ Y Vân có bài hát “60 năm cuộc đời” cho thấy hành trình của một cá nhân và ở đây tôi xin đề cập thêm gia đình.

Bậc phụ mẫu, ai cũng có một sứ mệnh đưa gia đình mình vượt biển đời của bản thân và gia đình.

Vượt đại dương “tài chính”, bạn có rất nhiều phương tiện để lựa chọn và bảo hiểm nhân thọ cũng chỉ là một trong nhiều phương tiện khác nhau để thực hiện chuyến hành trình “phải đi” này mà thôi.

Tôi kiến giải cái hình bên dưới:

Phía bên kia đại dương “tài chính” ai cũng mong muốn đó là tự do về tài chính.

Vì hiểu điều đó nên ai cũng mong muốn dùng lấy một công cụ trong “rổ tài chính gia đình” để vượt chuyến đi biển nhiều năm và trải qua bao nhiêu mùa giông bão trên biển.

Phận là bậc phụ mẫu, chọn phương tiện gì để hoàn thành mục tiêu là tuỳ vào nhận thức và KASH x B của từng người. Trong hình tôi đã liệt kê đầy đủ các phương tiện hiện nay đang có tại Việt Nam, danh chính và ngôn thuận, được pháp luật công nhận và bảo hộ.

Riêng bảo hiểm nhân thọ bạn có thể lựa chọn phao cứu sinh, thuyền câu, thuyền buồm, du thuyền gia đình hay siêu du thuyền là quyền của mỗi cá nhân và cũng tuỳ vào năng lực tài chính và sự hiểu biết của cá nhân qua bao mùa giông bão.

Còn riêng cá nhân tôi, gần như tôi tham gia tất cả những lĩnh vực trong rổ tài chính gia đình nhưng để việc vượt “biển đời tài chính”, tôi chọn mua vé và đưa cả nhà lên siêu du thuyền.

Ở đó, có vị thuyền trường dày kinh nghiệm để biết điều khiển con tàu né tránh những mùa giông bão trong 60 năm cuộc đời vượt biển.

Ở trên siêu du thuyền có đầy đủ thức ăn, nước uống và thiết bị sinh hoạt để gia đình tôi an tâm trong chuyến vượt biển tài chính.

Ở đó có ra đa và các trang thiết bị định hướng để giữ cho siêu du thuyến đi đúng hướng và tránh né giông tố ngoài khơi.

Ở đó còn có nhiều hành khách khác đi cùng gia đình tôi và luôn sẵn lòng giang tay cho tất cả các thành viên có mặt trên du thuyền.

Và nếu như trong chuyến vượt đại dương tài chính này, tôi có thể gặp rủi ro về sức khoẻ mà ngã xuống, trên siêu du thuyền đó vẫn còn vị thuyền trưởng tài ba nọ và những gia đình cùng chung một chí hướng sẵn lòng hỗ trợ gia đình tôi, các con tôi cùng đến bến bờ “tự do tài chính” ở bến thuyền bên kia “đại dương tài chính” có tên “mưu cầu hạnh phúc”

Các nhà tư vấn bảo hiểm nhân thọ chính là những đại lý bán vé, mua được loại vé nào (vé phao cứu sinh, vé thuyền câu, vé thuyền buồm, vé du thuyền gia đình hay vé siêu du thuyền…) cũng phải tuỳ vào nhận thức của mỗi người tự trang bị KASH x B của bản thân.

Nguồn: Nhà Cố Vấn Già